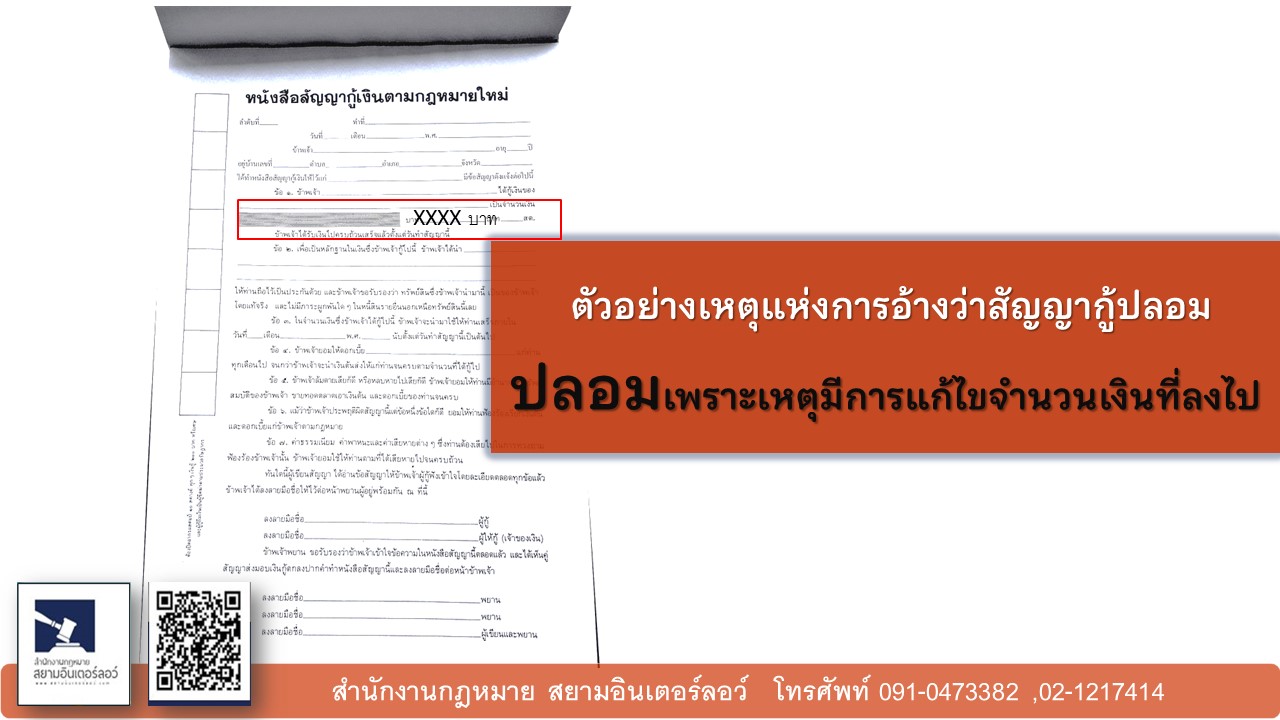

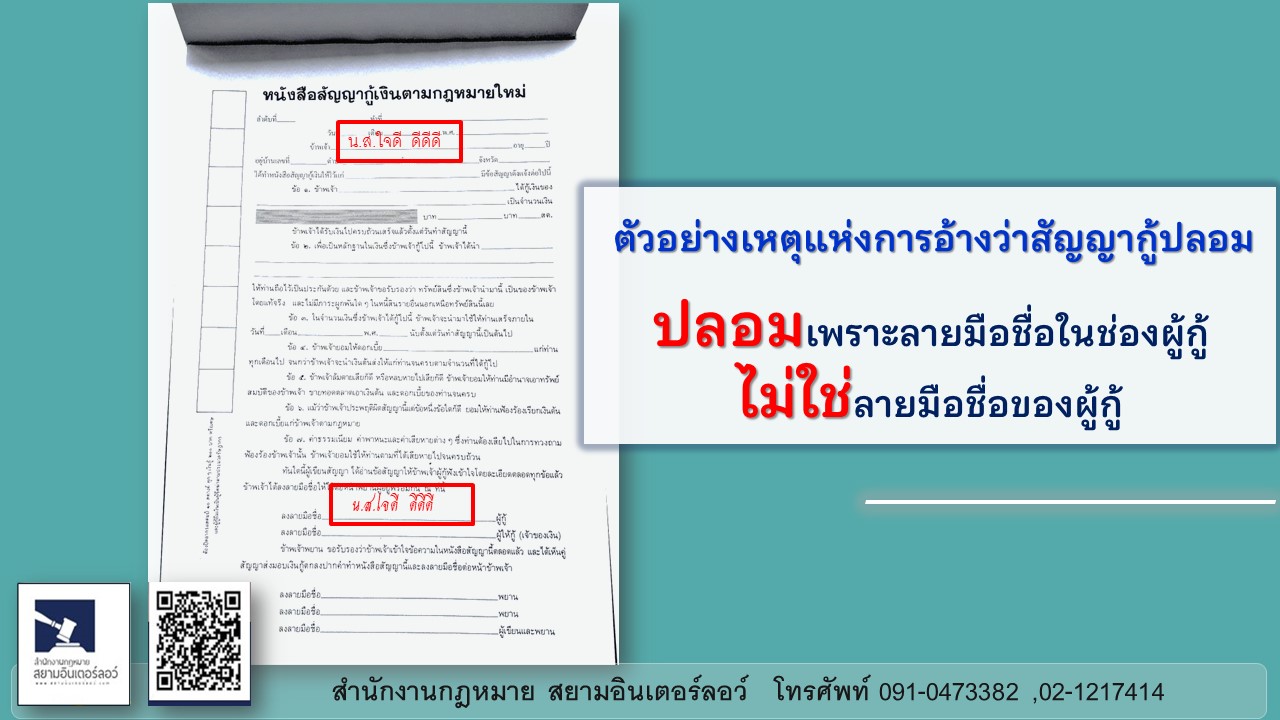

ปลอมเพราะลายมือชื่อในช่องผู้กู้ไม่ใช่ลายมือชื่อของผู้กู้

ฎีกา 384/2525

จำเลยให้การตอนหลังว่าสามีตนเคยลงลายมือชื่อในสัญญากู้ยืมซึ่งไม่ได้กรอกข้อความให้โจทก์ยึดถือไว้เพื่อเป็นประกันการชำระค่าเช่านา และเป็นฉบับเดียวกันกับสัญญากู้ยืมเงินที่โจทก์นำมาฟ้องหรือไม่ จำเลยไม่ได้ให้การยอมรับ และตอนสุดท้ายก็ยืนยันว่าสัญญานี้เป้นเอกสารปลอม เพราะลายมือชื่อในช่องผู้กู้ไม่ใช่ลายมือชื่อของสามีจำเลย คำให้การเช่นนี้มีประเด็นที่จำเลยนำสืบได้

กรณีต่อสู้ว่าหนี้ไม่สมบูรณ์

กรณีต่อสู้ว่าหนี้ไม่สมบูรณ์นี้ เป็นกรณีหนึ่งที่ยอมให้มีการสืบพยานบุคคลได้ สำหรับเหตุที่จะอ้างว่าหนี้ไม่สมบูรณ์ในการกู้ยืมเงินก็อาจจะมีหลายเหตุ เช่น ไม่ได้รับเงินกู้ไม่มีเจตนาผูกพันกันตามสัญญากู้ ได้รับเงินไม่เต็มจำนวนตามที่สัญญาที่นำมาฟ้อง เป็นต้น

ฎีกาที่ 13825/2553

โจทก์ฟ้องว่าจำเลยกู้ยืมเงินจากโจทก์เมื่อวันที่ 18 มีนาคม 2542 และจำเลยได้รับเงินกู้ยืมไปครบถ้วนแล้ว จำเลยให้การว่า จำเลยไม่เคยกู้ยืมเงินจากโจทก์และไม่เคยได้รับเงินไปจากโจทก์ จำเลยทำสัญญาจำนองที่ดินเพื่อประกันการทำสัญญานายหน้าจะส่งคนงานไปทำงานที่ไต้หวัน เท่ากับจำเลยได้ให้การว่าสัญญากู้ยืมเงินตามคำฟ้องซึ่งเป็นการยืมใช้สิ้นเปลืองไม่สมบูรณ์ เพราะไม่มีการส่งมอบทรัพย์สินที่ยืมตาม ป.พ.พ. มาตรา 650 จำเลยจึงไม่ต้อง ห้ามมิให้นำสืบพยานบุคคล ว่าสัญญากู้ยืมเงินตามคำฟ้องไม่สมบูรณ์ตาม ป.วิ.พ.มาตรา 94

ที่จำเลยให้การแนะนำสืบพยานบุคคลว่า สัญญาจำนองดังกล่าวเป็นประกันการชำระหนี้ตามสัญญานายหน้าส่งคนไปทำงานที่ดินแดนไต้หวันและจำเลยได้ชำระหนี้หมดแล้วนั้น ก็เป็นการนำสืบถึงที่มาแห่งมูลหนี้จำนอง หาใช่การนำสืบพยานบุคคลแก้ไขเปลี่ยนแปลงเอกสารอันจะต้องห้ามตาม ป.วิ.พ. มาตรา 94 ไม่ และการนำสืบพยานบุคคลว่าจำเลยได้ชำระหนี้ตามสัญญานายหน้าส่งคนไปทำงานที่ต่างประเทศ ก็ไม่ใช่การนำสืบถึงการใช้เงินกู้ยืมที่มีหลักฐานเป็นหนังสือ กรณีจึงไม่อยู่ในบังคับมาตรา 653 วรรคสอง

การให้การต่อสู้คดีว่าไม่ได้รับเงินที่กู้ จะต้องอ้างเหตุไว้ให้ชัดเจนด้วย มิฉะนั้น ก็ไม่มีประเด็นที่จะนำสืบ ( ฎีกา 246/2485)

ฎีกาที่ 274/2530

คำให้การจำเลยที่ปฏิเสธเพียงว่า บ. ไม่ได้กู้เงินโจทก์ หนังสือสัญญากู้ยืมเงินท้ายฟ้องไม่ถูกต้องและไม่สมบูรณ์ตามกฎหมาย โดยไม่ได้อ้างเหตุตั้งประเด็นไว้ว่าเหตุใด บ. จึงไม่ได้กู้เงินจดและหนังสือสัญญากู้ยืมเงินท้ายฟ้องไม่ถูกต้องและไม่สมบูรณ์อย่างไร จึงไม่ชอบด้วยประมวลกฎหมายวิธีพิจารณาความแพ่งมาตรา 177 วรรคสอง จำเลยไม่มีสิทธิ์สืบพยานตามข้อต่อสู้

สอบถามกฎหมายกับผู้เชี่ยวชาญคดีเงินกู้ สอบถามคดีเงินกู้เพิ่มเติม ติดต่อ 091-047-3382 (ทนายสุริยา สนธิวงศ์)